O Rio de Janeiro mantém mecanismos de ICMS que permitem contribuintes paulistas e fluminenses do imposto direcionarem parte do ICMS apurado para projetos culturais e esportivos com execução no estado. É a base do case Riachuelo no automobilismo (R$ 2,2 mi em 3 anos), por exemplo.

Mecanismos vigentes

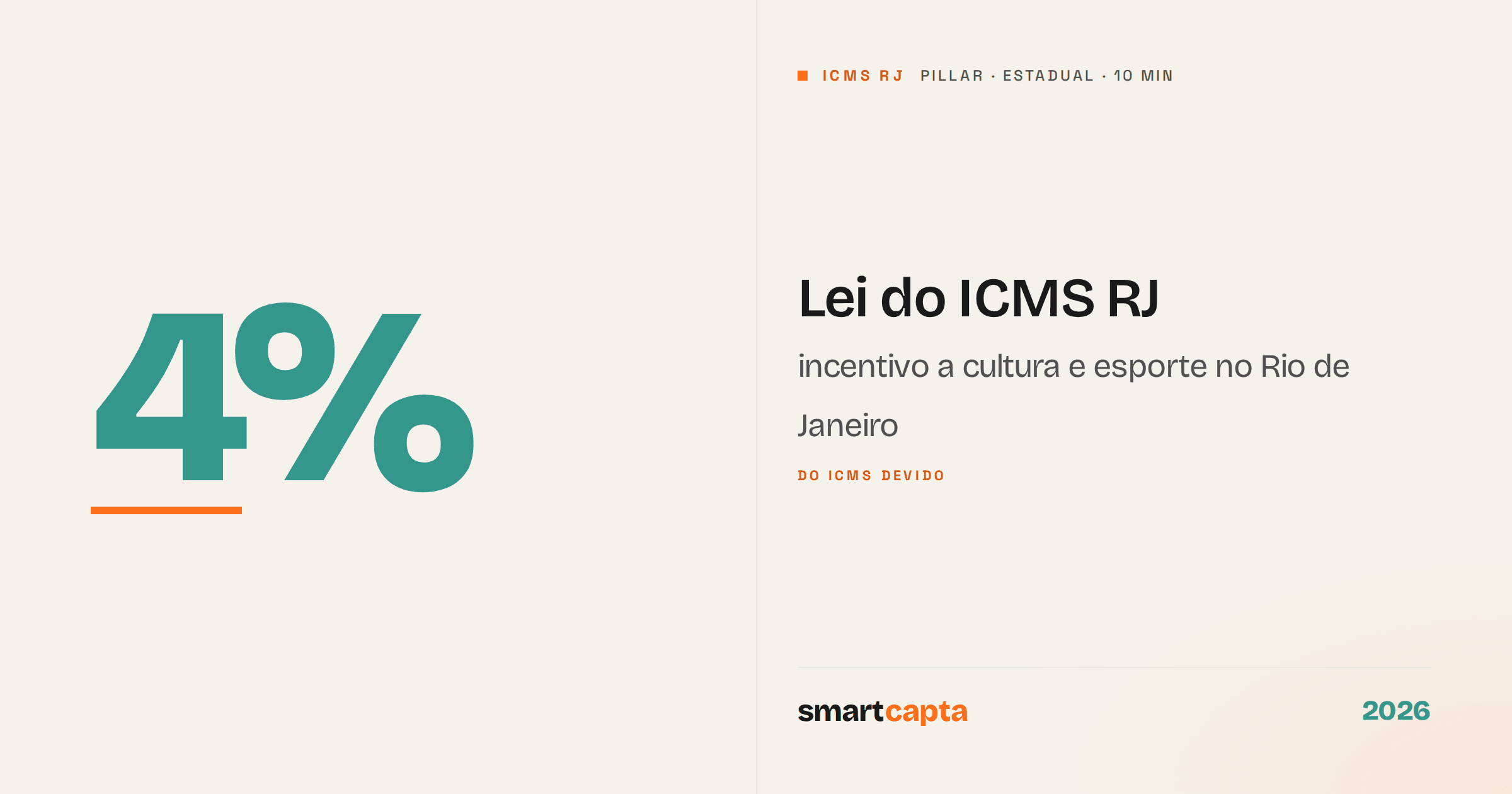

A Lei do ICMS RJ opera por programas específicos, geralmente regulados por leis estaduais como a Lei nº 8.266/2018 (cultura), Lei nº 1.954/1992 (esporte) e regulamentações subsequentes. A Smart Capta atualiza percentuais e elegibilidade conforme a regulamentação vigente em cada exercício.

Áreas atendidas

- Cultura — teatro, dança, música, audiovisual, artes visuais, patrimônio histórico fluminense.

- Esporte — esportes olímpicos, esportes coletivos, automobilismo, formação de base.

- Projetos sociais com componente esportivo/cultural.

Quem pode operar

- Pessoa Jurídica contribuinte do ICMS-RJ — com inscrição estadual ativa no estado.

- Empresas com matriz em outros estados podem operar se tiverem filial inscrita como contribuinte de ICMS-RJ.

- Tetos variáveis por programa (consulte a Smart Capta para o exercício corrente).

Operação na prática

- Cadastramento da empresa no programa estadual vigente.

- Curadoria de projetos aprovados com execução no RJ.

- Termo de patrocínio bilateral.

- Depósito na conta vinculada do projeto.

- Notificação ao órgão fiscal estadual.

- Dedução na apuração mensal do ICMS-RJ.

- Acompanhamento de execução e relatórios.

Case Riachuelo — referência

Entre 2016 e 2018, a Riachuelo manteve patrocínio contínuo no automobilismo via Lei do ICMS RJ: Campeonato Brasileiro de Marcas (2016-2017) e Porsche GT3 Cup (2018). R$ 2,2 milhões investidos, ativações em arquibancadas (8 mil pessoas) e campanhas "compre e ganhe" em loja — tudo com custo líquido zero dentro do teto fiscal.

ICMS-RJ vs LIE federal — qual escolher?

- Empresa contribuinte ICMS-RJ no Lucro Presumido: ICMS-RJ é a única rota de incentivo esportivo direta.

- Empresa contribuinte ICMS-RJ no Lucro Real: pode usar AMBAS — ICMS-RJ + LIE federal — em projetos diferentes, multiplicando o investimento incentivado.

- Empresa contribuinte ICMS-RJ + ICMS-SP: pode usar ICMS-RJ + PROAC-SP simultaneamente em culturas dos dois estados.

Para entender o fluxo, leia Como funciona a Lei do ICMS RJ. Para inspiração, veja Cases de patrocínio via ICMS RJ.