A pergunta mais comum dos CFOs: "quanto exatamente consigo deduzir?". A resposta direta é 4% do IRPJ devido no ano-calendário — mas o cálculo tem nuances que valem entender.

A regra: 4% do IRPJ devido

O limite é sobre o IRPJ devido — não sobre o lucro líquido, não sobre o faturamento, não sobre o IRPJ a recolher (depois de ajustes). É sobre o imposto que a empresa pagaria à Receita.

4%

Limite de dedução pela Lei Rouanet sobre o IRPJ devido (compartilhado com Lei do Audiovisual)

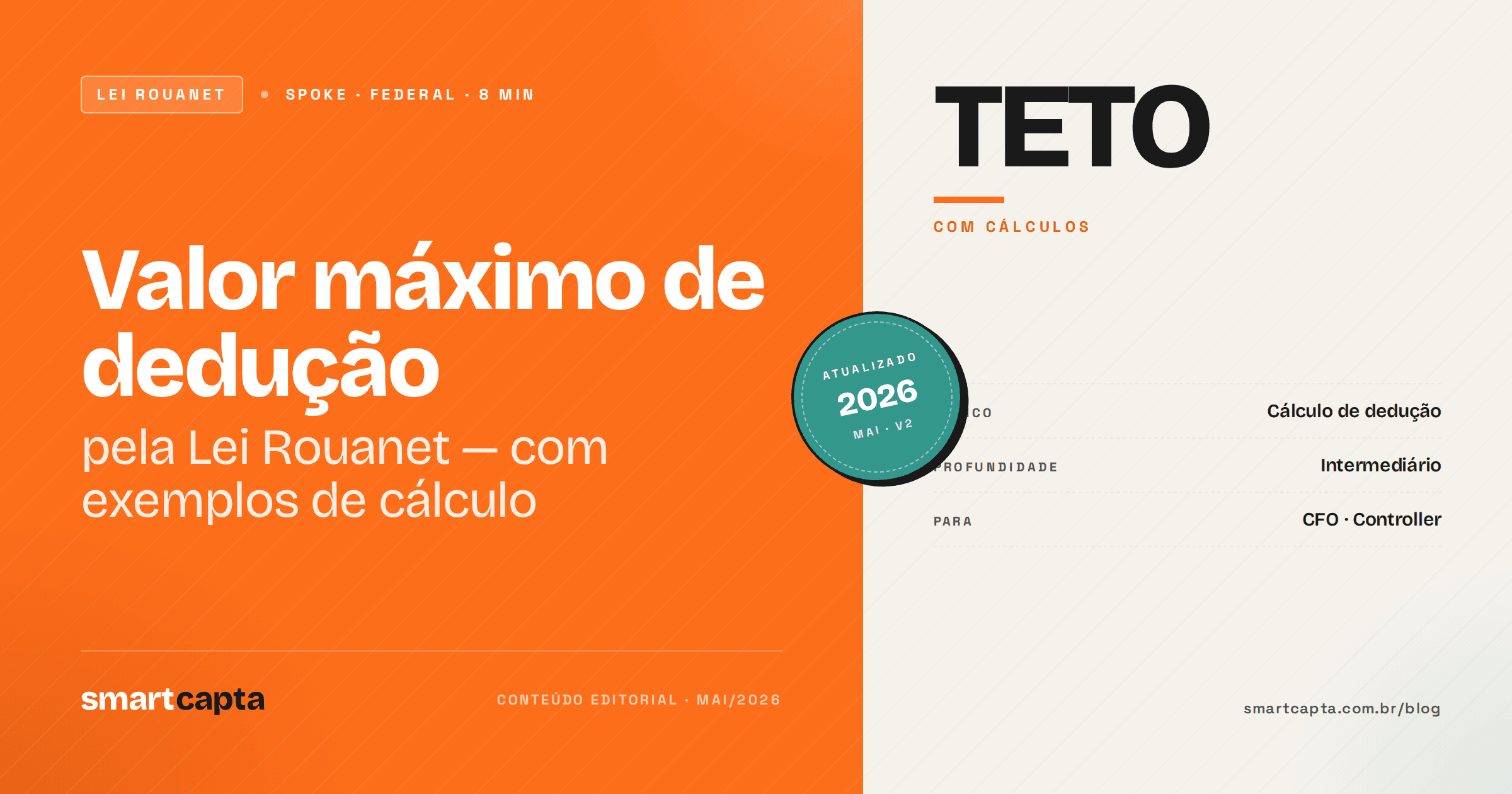

Exemplo 1 — Empresa com IRPJ de R$ 1 milhão

- IRPJ devido: R$ 1.000.000

- Teto Rouanet (4%): R$ 40.000

- Patrocínio em Art. 18: R$ 40.000

- Dedução: 100% × R$ 40.000 = R$ 40.000

- Custo líquido para a empresa: R$ 0

Exemplo 2 — Empresa com IRPJ de R$ 10 milhões

- IRPJ devido: R$ 10.000.000

- Teto Rouanet (4%): R$ 400.000

- Patrocínio em Art. 18: R$ 400.000

- Dedução: R$ 400.000

- Custo líquido: R$ 0

Exemplo 3 — Empresa com IRPJ de R$ 100 milhões

- IRPJ devido: R$ 100.000.000

- Teto Rouanet (4%): R$ 4.000.000

- Patrocínio em Art. 18: R$ 4.000.000

- Dedução: R$ 4.000.000

- Custo líquido: R$ 0

Art. 18 vs Art. 26: a diferença que muda o cálculo

Se o projeto está enquadrado no Art. 18 (artes cênicas, música erudita/instrumental, exposições de artes visuais, livros artísticos, cinema curta/média, museus, bens tombados), a dedução é 100% do patrocinado, dentro dos 4%.

Se está no Art. 26 (demais projetos culturais), a dedução é parcial:

- Patrocínio: dedução de 40% do valor investido (PJ Lucro Real).

- Doação: dedução de 30% do valor doado (PJ Lucro Real).

Exemplo Art. 26

- IRPJ devido: R$ 10.000.000

- Patrocínio em Art. 26: R$ 1.000.000

- Dedução: 40% × R$ 1.000.000 = R$ 400.000

- Custo líquido: R$ 600.000 (mas pode ser dedutível como despesa)

Tetos compartilhados — atenção

Os 4% da Lei Rouanet são compartilhados com a Lei do Audiovisual (Lei 8.685/93). Se a sua empresa também patrocina audiovisual, a soma não pode passar de 4%. Por isso a Smart Capta sempre faz o diagnóstico fiscal antes — para garantir que você usa o teto da forma mais inteligente.

Já o teto da Lei de Incentivo ao Esporte (2%) é independente — pode somar com o 4% da Rouanet, totalizando 6% do IRPJ devido em incentivos.